【企业社会责任与可持续发展】| CSR & Sustainability

作者:林涵 毛倩,中央财经大学绿色金融国际研究院,2021-07-20

一、背景

加拿大位于北美洲北半部,东临大西洋,西濒太平洋,是世界上国土面积第二大的国家。其地域气候变化较大,中西部最高气温达40℃以上,北部最低气温达到-60℃。由于北部气候严寒,80%的加拿大人口居住在靠美国北部分界线160公里宽的狭长地带。全国地貌类型多样,具有丰富的自然资源。其森林覆盖面积和矿业产量均居世界第三,海岸线长度居世界第一。因此,加拿大自然资源产业发展程度较高,包括林业、渔业、农业、矿产业和能源业。作为能源大国,加拿大的原油探明储量为1710亿桶,天然气探明储量2.18万亿立方米,是世界第三大原油储量国和第四大天然气生产国。其炼油工业和天然气产业是国家经济的重要组成部分,产值占制造业之首。加拿大也是世界上高等级铀矿资源储量最丰富的国家,铀产量超过全球总量三分之一,为核电站提供了重要资源支撑。随着环保意识的提升,加拿大依据自身优势,大力发展清洁能源。目前,加拿大有用世界上最高的水力发电量,全国70%以上来自水电。

作为西方发达国家的一员,加拿大在20世纪末就已经建立了非常完备的生态环境保护法体系。

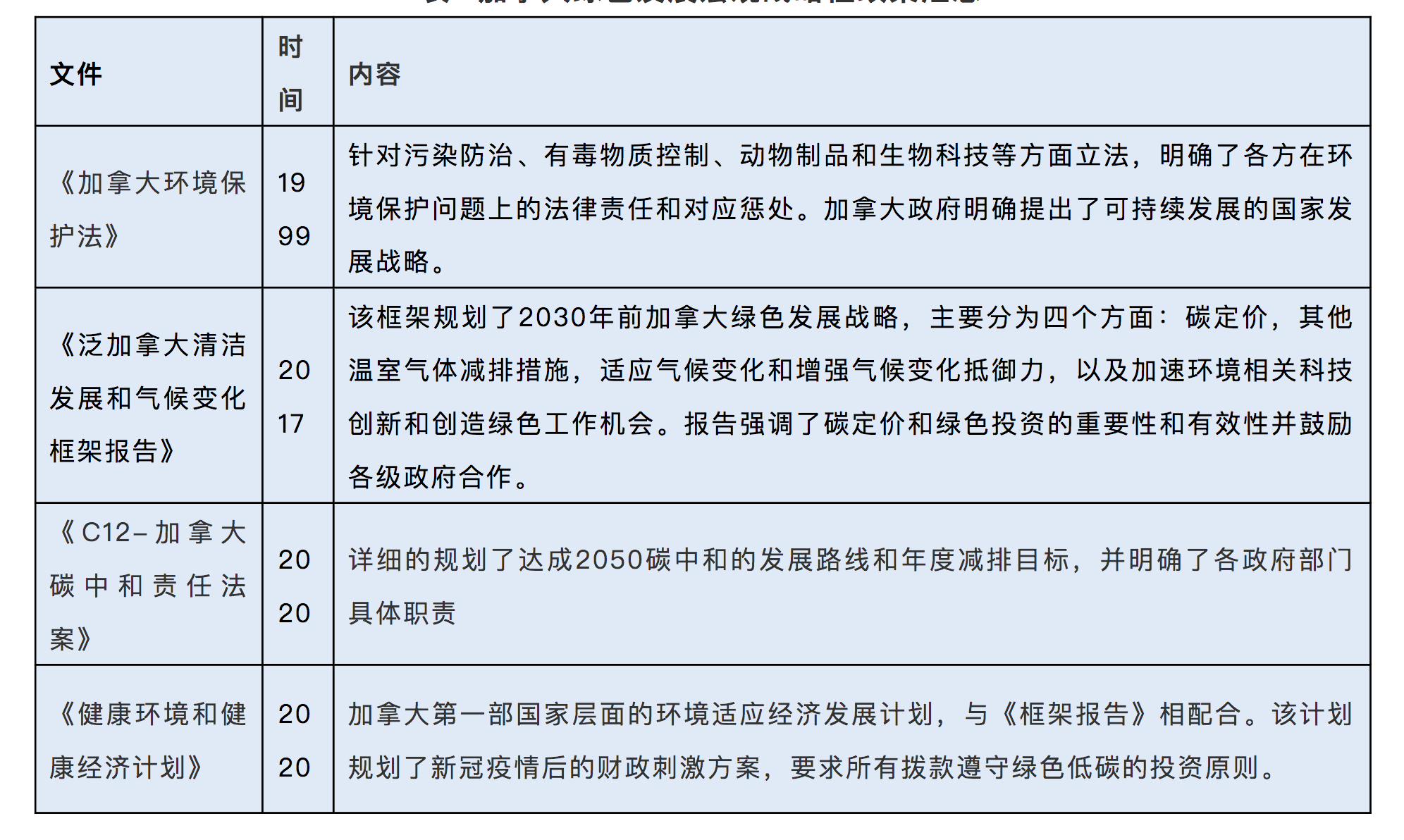

1999年,《加拿大环境保护法》出台,法案明确规范了包括污染防治,有毒物质管制,动物制品和生物科技等多个环境相关问题。加拿大政府在这份法案中明确表示,加拿大坚持以可持续发展为原则,将环境、社会和经济发展这三个因素考虑在决策过程中。

随着对气候变化的关注度不断提升,2015年,加拿大环境部正式更名为环境和气候变化部(Minster of Environment and Climate Change),显示出加拿大对气候变化话题的高度重视。2016年,加拿大发布了《泛加拿大清洁发展和气候变化框架报告》(简称“《框架报告》”),目标成为全球低碳转型的领导者。2019年,加拿大宣布将在2050年达成碳中和。为了达成这一目标,加拿大联邦政府积极与各省政府、地区政府和原住民合作,希望落实《框架报告》。

新冠肺炎疫情爆发后,加拿大加速了经济低碳转型的脚步。2021年6月29日,联邦政府通过C12法案,又名《加拿大碳中和责任法案》。该法案详细的规划了达成2050碳中和的发展路线和年度减排目标,并明确了各政府部门具体职责。其中,法案要求财政部发表一部面对公众的其后相关金融风险报告。2020年12月,加拿大出台《健康环境和健康经济计划》,旨在通过大力发展低碳转型产业推动经济复苏。该计划是加拿大第一部国家层面的环境适应经济发展计划,与《框架报告》相配合。加拿大宣布将在市场注入约占GDP总量3%-4%的资金以刺激市场活力,而这些资金都将严格遵守低碳发展的总目标。其中,约640亿美元的资金将专门投资环境相关领域。

表1 加拿大绿色发展宏观战略性政策汇总

二、加拿大的绿色金融发展概况

(一) 绿色金融相关政策

目前,加拿大还没有正式出台绿色金融相关政策。在加拿大,财政部、环境与气候变化部和金融机构监督办公室(简称OSFI)是在可持续金融方面参与度最高的政府部门。

2018年,环境与气候变化部和财政部共同指派专家组成了可持续专家协会(Expert Panel on Sustainable Finance,主要负责研究和探讨加拿大可持续金融发展的相关议题和政策建议。

2019年,该机构发表了《专家协会关于可持续金融的最终报告》(Final Report of the Expert Panel on Sustainable Finance, 后简称《报告》),是制定绿色金融政策的第一步。《报告》将可持续金融市场的构建分为三个重点,即机遇、市场规模基础、以及可持续增长的金融产品和市场。针对这三个主要组成部分,可持续专家协会提出了15点建议,其中包括鼓励公众低碳投资,推动加拿大资产管理行业将可持续投资作为常态投资原则,以及帮助加拿大石油和天然气产业低碳转型。由于加拿大传统能源产业经济体量巨大,《报告》侧重于低碳转型金融,强调了清洁科技创新,大力发展转型金融债券,以及协助加拿大石油和天然气企业进行低碳转型等方面。

《报告》同时建议成立一个由多政府部门和金融界专家共同组成的可持续金融行动协会(Sustainable Finance Action Council, 简称SFAC), 长期负责协调各政府部门配合可持续金融发展,并落实《报告》中提出的各项建议。《报告》强调了标准化和信息统一的重要性,建议加拿大政府在采用统一国际可持续金融标准的基础上出台辅助性政策。例如,加拿大标准协会(Canadian Standard Association, 简称CSA Group)负责设立分类技术委员会(Taxonomy Technical Committee),专注于制定绿色债券分类标准和转型债券分类标准,并邀请其他国家一起讨论如何将“对环境有益但是不符合国际绿色标准的活动包括在分类标准之中”。财政部同时需要出台可持续金融标准鉴定准则,帮助投资者辨别可持续金融产品,防止“洗绿”行为。OSFI则负责协调联邦层面、省层面和市政层面最佳案例的分享和标准的统一。

在数据汇总方面,《报告》建议将加拿大气候信息和分析中心(Canadian Centre for Climate Information and Analytics,C3IA)重新定位,成为一个统筹气候、经济、学术和金融数据的信息和决策分析中心。2020年5月,加拿大政府根据《报告》的建议,斥资730万美元(约合人民币4728万)成立SFAC,专注于气候相关信息披露和可持续投资的标准设立。加拿大可持续金融建设的政府决策框架初步成立。

表2:加拿大可持续金融相关机构

2018年,联邦政府出台《温室气体污染法案(Greenhouse Gas Pollution Pricing Act (GGPPA))》要求各省推行符合联邦政府要求的碳税政策,或者采用联邦后备碳税政策。联邦后备碳税政策有两个主要部分组成:对石油(汽油)的常规性征税和对工业生产过程中产生的二氧化碳征税。后者的征税标准将依据一个名为“产出基准定价系统规定”(Output-based Pricing System Regulations, 简称OBPSR)的体制,根据工业生产过程中超额排放的二氧化碳数量计算赔偿金。该政策受到了安大略省,阿尔伯塔省,萨斯喀彻温省和新布伦瑞克省这四个能源密集型省份的强烈反对,通过法律诉讼的方式控告联邦政府越权。但诉讼在2021年被加拿大最高法院驳回。

2018年,联邦政府出台《温室气体污染法案(Greenhouse Gas Pollution Pricing Act (GGPPA))》要求各省推行符合联邦政府要求的碳税政策,或者采用联邦后备碳税政策。联邦后备碳税政策有两个主要部分组成:对石油(汽油)的常规性征税和对工业生产过程中产生的二氧化碳征税。后者的征税标准将依据一个名为“产出基准定价系统规定”(Output-based Pricing System Regulations, 简称OBPSR)的体制,根据工业生产过程中超额排放的二氧化碳数量计算赔偿金。该政策受到了安大略省,阿尔伯塔省,萨斯喀彻温省和新布伦瑞克省这四个能源密集型省份的强烈反对,通过法律诉讼的方式控告联邦政府越权。但诉讼在2021年被加拿大最高法院驳回。

在2020年12月的《健康环境和健康经济计划》中,特鲁多政府宣布了更为严格的联邦碳税政策,向加拿大2030碳减排目标推进。新的碳税将在2021年40加币每立方吨的基础上每年增加15加币,最终在2030年达到170加币每立方吨。为了弥补能源价格上涨对居民带来的经济损失,加政府将会把收得的碳税中90%将用于各省份居民退税上。据统计,大多数居民得到的退税会比支付的碳税要多。截至2021年1月,十三个省份中有七个采取了联邦后备计划,剩余省份采取自身碳税政策。该计划预计将在2022年累计减少5000万至6000万吨的碳污染,相当于减少1200万辆汽车,或关闭14家燃煤电厂。

环境信息披露方面,加拿大并没有出台强制性的法规,但是证券监管局(Canadian Securities Administration)要求所有上市公司和发行人必须披露会对投资者决策产生影响的一切信息,其中包括环境相关信息。2010年6月,加拿大证券管理局发布《环境报告指导》,帮助报告发行人决定需要披露的环境信息。

根据《环境报告指导》,环境披露并没有一个具体可量化的评判标准,而是需要根据具体内容,披露环境相关风险、趋势与不确定性因素、环境法规对财务和运营的影响、以及任何具有实质性的环境影响等。指导指出,这一系列原则也适用于其他信息披露标准评判。环境披露应作为常规风险披露内容或是管理层讨论与分析(MD&A)内容的补一份,在年报或者发行报告中出现,而不是一个额外增加的项目。

2020年修订版的《加拿大商业公司法》与环境披露要求相呼应,扩大了董事的责任义务范围,要求公司管理者除了股东利益外,还考虑环境及利益相关者。完善的法律制度和在现有制度上补充环境相关内容的披露方式推动企业进行信息披露。2014年3月,多伦多证券交易交所发布《环境与社会信息披露指引》,鼓励上市公司披露环境与社会影响。加拿大证券监管局,加拿大良好企业管理联盟(Canadian Coalition for Good Governance)等机构也发布了ESG披露指导,主要使用的是SASB标准和TCFD框架。

加拿大没有要求投资基金进行环境披露,但是安大略省在2014年要求养老基金在投资决策中进行ESG整合并披露有关信息。由于养老基金资金实力雄厚,企业受到该法规的影响也较大。截至2020年,标普/多伦多证券交易指数里的177家公司(约71%)都发布了2019年ESG报告。然而,这些报告的准确性,一致性和信息的质量仍有改进的空间。2020年11月,加拿大体量最大的八家养老金基金呼吁企业统一使用SASB和TCFD框架进行披露。新冠肺炎疫情爆发期间,加拿大政府要求所有申请了大型企业紧急金融基金的企业根据TCFD框架发布气候相关金融风险披露报告。

致谢:

感谢中央财经大学绿色金融国际研究院研究员汤盈之对完善本文提出的宝贵意见与建议。

作者:

林涵 中央财经大学绿色金融国际研究院科研助理;

毛倩 中央财经大学绿色金融国际研究院研究员

参考文献:

[1]中华人民共和国商务部. (n.d.). 加拿大地理环境.http://ca.mofcom.gov.cn/article/ddgk/zwrenkou/201905/20190502868089.shtml

[2] 中华人民共和国商务部.(n.d.). 加拿大自然资源及其开发利用政策. http://ca.mofcom.gov.cn/article/ztdy/200604/20060402020090.shtml

[3]https://www.canada.ca/en/environment-climate-change/services/canadian-environmental-protection-act-registry/publications/canadian-environmental-protection-act-1999.html

[4]http://publications.gc.ca/collections/collection_2017/eccc/En4-294-2016-eng.pdf

[5] ttps://parl.ca/DocumentViewer/en/43-2/bill/C-12/royal-assent

[6] Government of Canada. December 11,2020. “A Healthy Environment and a Healthy Economy ”. https://www.canada.ca/en/environment-climate-change/news/2020/12/a-healthy-environment-and-a-healthy-economy.html

[7]https://publications.gc.ca/collections/collection_2019/eccc/En4-350-2-2019-eng.pdf

[8]https://publications.gc.ca/collections/collection_2019/eccc/En4-350-2-2019-eng.pdf

[9] Government of Canada. July 14, 2019. “Final Report of Canada’s Expert Panel on Sustainable Finance of Mobilizing Finance for Sustainable Growth”.

[10]https://www.canada.ca/en/department-finance/programs/financial-sector-policy/sustainable-finance.html

[11]https://canadagazette.gc.ca/rp-pr/p1/2021/2021-03-06/html/reg1-eng.html

[12]https://www.bloomberg.com/news/articles/2021-03-25/trudeau-s-carbon-tax-upheld-by-top-court-cementing-green-agenda

[13]https://www.bloomberg.com/news/articles/2020-12-11/trudeau-hikes-carbon-tax-positions-canada-to-hit-climate-goal

[14]https://globalnews.ca/news/6504187/canada-carbon-tax-rebate-pbo/

[15]http://www.cdmfund.org/23131.html

[16]https://www.mondaq.com/canada/climate-change/1039490/esg-disclosure-in-canada–legal-requirements-voluntary-disclosure-and-potential-liability

[17] https://www.tsx.com/resource/en/2388

“ONTARIO REGULATION 235/14 made under the PENSION BENEFITS ACT”

[18] https://www.environnement.gouv.qc.ca/changements/carbone/documents-spede/historical-overview.pdf

[19] https://www.dlapiper.com/en/us/insights/publications/2020/11/major-canadian-pension-funds-call-for-standardized-esg-disclosures/

[20] “ESG Disclosure in Canada – Legal Requirements, Voluntary Disclosure and Potential Liability”. https://www.lexology.com/library/detail.aspx?g=1e8cdad3-bd35-42f7-ae9b-17097b43f0b0

(本文首发于中央财经大学绿色金融国际研究院,获其授权转发)

- 中央财经大学绿色金融国际研究院

中央财经大学绿色金融国际研究院是国内首家以推动绿色金融发展为目标的开放型、国际化的研究院,2016 年 9 月由天风证券公司捐赠设立。研究院前身为中央财经大学气候与能源金融研究中心,成立于 2011 年 9 月,研究方向包括绿色金融、气候金融、能源金融和健康金融。绿金院是中国金融学会绿色金融专业委员会的常务理事单位,并与财政部建立了部委共建学术伙伴关系。绿金院以营造富有绿色金融精神的经济环境和社会氛围为己任,致力于打造国内一流、世界领先的具有中国特色的金融智库。

{kind=link}